Lijfrente komt vrij, wat nu?

Traditioneel is het einde van het jaar de periode waarin veel koopsompolissen en lijfrenteverzekeringen tot uitkering komen. Voor velen wordt de feestvreugde momenteel behoorlijk gedempt als zij vervolgens een offerte opvragen voor een direct ingaande garantielijfrente. Ook hier is de invloed van de lage rente namelijk goed voelbaar en sommige aanbieders hanteren hier inmiddels ook een negatieve rente. Hoe lager de rente des te lager uw maandelijkse lijfrente-uitkering. Welke opties hebt u als binnenkort uw lijfrente vrijkomt en u (nog) geen garantielijfrente wenst?

Mogelijkheden garantie-lijfrente

Als u de maandelijkse lijfrente-uitkering nog niet nodig hebt dan is het wellicht een idee om het lijfrentekapitaal nog even uit te stellen. Dit in de hoop dat over een tijdje de rente weer wat hoger is en daarmee uw maandelijkse lijfrente-uitkering ook. Dit blijft natuurlijk wel een gok. Weet dan ook dat de fiscus beperkingen stelt aan het uitstellen van het ingangsmoment. Afhankelijk van de fiscale spelregels die op uw lijfrenteregeling van toepassing zijn gelden er uiterste ingangsdata (meer hierover leest u ook op bij onze klantenservice). Wij kunnen u precies vertellen wat in uw situatie het uiterste ingangsmoment is.

Shoppen met het lijfrentekapitaal behoort natuurlijk ook tot de mogelijkheden. U bent immers niet verplicht om bij dezelfde lijfrente-aanbieder, waar u het lijfrentekapitaal hebt opgebouwd, ook de maandelijkse lijfrente-uitkering aan te kopen. Er zitten zeker verschillen tussen de aanbiedingen van de diverse aanbieders. Niet alleen voor wat betreft de hoogte van de uitkering, maar ook op het gebied van de uitkering bij overlijden en de situatie als de aanbieder failliet zou gaan. Uit alle aanbieders selecteren wij voor u gegarandeerd de beste aanbieder.

Lijfrente beleggen (de beleggingslijfrente)

Hebt u wel eens nagedacht over een beleggingslijfrente? Ook dit is namelijk een relatief nieuwe optie waarvan gebruik kan worden gemaakt. Wij merken in de praktijk dat deze mogelijkheid nog maar bij weinig mensen bekend is. Toch is het zeker de moeite waard om hier eens serieus naar te kijken als uw koopsompolis, lijfrenteverzekering of lijfrente bankspaarrekening tot uitkering komt. Zeker als u voor wat betreft uw inkomen niet volledig afhankelijk bent van de lijfrente-uitkeringen en u kiest voor een wat langere uitkeringsduur. Niet voor niets wordt deze mogelijkheid sinds 2016 ook aangeboden in pensioenregelingen (beschikbare premieregelingen). Een beleggingslijfrente biedt in vergelijking met een garantielijfrente perspectief op een (aanzienlijk) hogere uitkering. De uitkering staat echter niet voor alle jaren vast maar fluctueert mee met de resultaten van het door u gekozen beleggingsprofiel.

Lijfrente beleggen is zeker niet voor iedereen geschikt. Welk beleggingsprofiel past het beste bij u? Is het verstandig? Hoe zit het met de kosten? Welke aanbieder kiest u voor uw beleggingslijfrente? Mag u tussentijds switchen van risicoprofiel? Kunt u financieel gezien het risico lopen? Allemaal vragen die van belang zijn. Onze pensioenspecialisten hebben de antwoorden voor u en kunnen u als geen ander adviseren en informeren over de mogelijkheden.

Voorbeeld lijfrente beleggen

Of uw koopsompolis nu vrij komt of uw beleggingsverzekering komt vrij uiteindelijk gaat het erom dat u de beste keuze maakt ten aanzien van de aankoop van uw (maandelijkse) lijfrente. Hieronder geven wij een voorbeeld waarin het verschil tussen een garantielijfrente (ook wel lijfrente banksparen genoemd) en een beleggingslijfrente helder wordt uitgelegd.

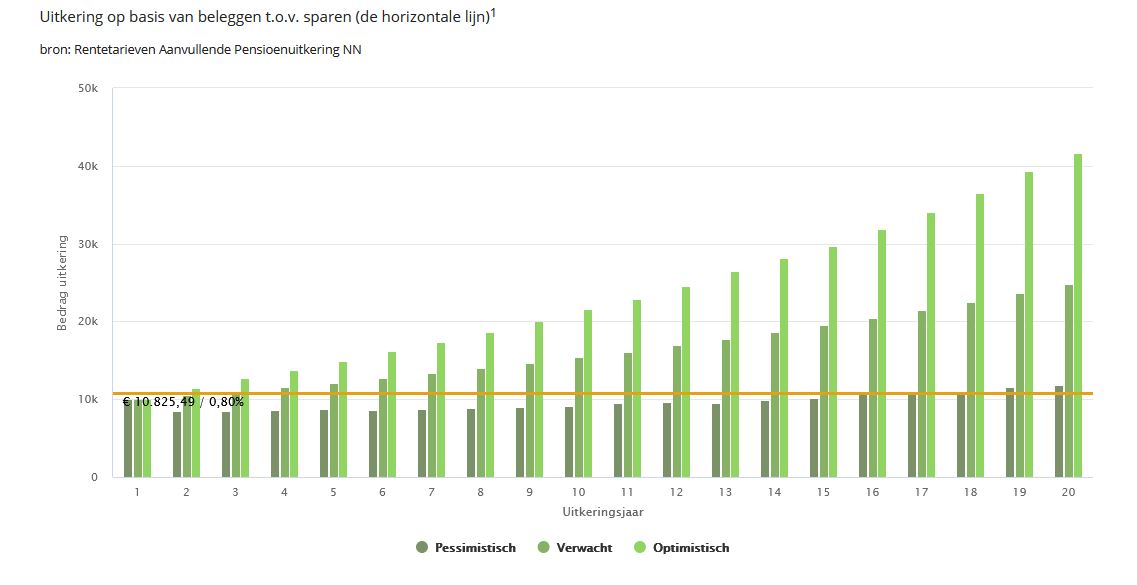

Marcel bereikt deze maand zijn AOW-leeftijd. Naast zijn AOW en een pensioen, dat hij via zijn werkgever heeft opgebouwd, heeft hij een lijfrentebeleggingsverzekering afgesloten die deze maand tot uitkering komt. In de brief van de lijfrenteverzekeraar staat dat er een lijfrentekapitaal van € 200.000 beschikbaar komt. Marcel wil graag gedurende 20 jaar een aanvullende lijfrente-uitkering ontvangen. Hij heeft een offerte opgevraagd bij Nationale Nederlanden Bank. Deze bieden hem een garantie-uitkering van € 721,70 bruto per maand. Deze uitkering valt hem erg tegen en hij wil een hoger rendement zonder nu veel risico te willen lopen. Na een goed adviesgesprek bij Transparans Pensioenconsultants blijkt een gematigd offensief beleggingsprofiel het beste bij hem te passen. Op basis van zijn keuze ziet het plaatje er als volgt uit (de oranje lijn is de garantielijfrente).

In een extreem slecht scenario – in 97,5% van de gevallen zal het beter gaan – komt de uitkering de eerste 15 jaar lager uit dan de garantielijfrente. Hierna is deze hoger. In het meest waarschijnlijke scenario is de maandelijkse uitkering na 3 jaar al hoger dan bij de aanbieder van de garantielijfrente. Hierna worden de verschillen aanzienlijk. Mocht het meer dan gemiddeld meezitten dan worden de verschillen, in het voordeel van de beleggingslijfrente, nog groter.

In een extreem slecht scenario – in 97,5% van de gevallen zal het beter gaan – komt de uitkering de eerste 15 jaar lager uit dan de garantielijfrente. Hierna is deze hoger. In het meest waarschijnlijke scenario is de maandelijkse uitkering na 3 jaar al hoger dan bij de aanbieder van de garantielijfrente. Hierna worden de verschillen aanzienlijk. Mocht het meer dan gemiddeld meezitten dan worden de verschillen, in het voordeel van de beleggingslijfrente, nog groter.

Omdat Marcel belegt in een profielfonds waarin de beleggingen goed gespreid zijn en er bovendien beleggingselementen worden toegevoegd die het portefeuillerisico verlagen wordt de risico/rendement verhouding op de lange termijn verbeterd. Door de spreiding hoeft Marcel zich ook geen zorgen te maken dat zijn geld ineens ‘weg is’. Mocht hij in de toekomst zijn beleggingsprofiel van de beleggingslijfrente willen wijzigen dan is dit ook mogelijk bij deze door ons geselecteerde lijfrente-instelling.

Lijfrente komt vrij, lijfrente beleggen ook iets voor u?

Voor meer informatie over de beleggingslijfrente neemt u contact op met Ernst Strengers FFP. Hij kan u alles vertellen over de mogelijkheden en kan u objectief aangeven of een beleggingslijfrente iets voor u is. Transparans Pensioenconsultants werkt met een aantal geselecteerde aanbieders. Wij ontvangen op géén enkele manier een financiële vergoeding van hun zodat wij u altijd 100% objectief kunnen adviseren. Neem nu vrijblijvend contact op en krijg snel duidelijkheid.