Wat gaat er allemaal veranderen voor de verzekerde pensioenregelingen?

Wij krijgen allemaal te maken met de nieuwe pensioenwetgeving. Op 1 juli 2023 is namelijk de Wet toekomst pensioenen in werking getreden. Voor bijna iedereen gaat dit gevolgen hebben: werkgevers, ondernemers, pensioenuitvoerders, werknemers, alsmede de partners en kinderen van de deelnemers. Bij het wijzigingstraject is bovendien een belangrijke rol weggelegd voor de ondernemingsraad (or). Meer hierover leest u in onze blog "nieuwe pensioenstelsel en medezeggenschap". Men zal dan keuzes moeten maken en bijna alle pensioenregelingen zullen moeten worden aangepast. Gelukkig hoeft alles niet alles al op 1 juli 2023 gereed te zijn. Er wordt namelijk de mogelijkheid geboden om tot uiterlijk 1-1-2028 gebruik te maken van een overgangsregime. Hierna bespreken wij de belangrijkste wijzigingen. Hierbij gaan wij er steeds vanuit dat het gaat om een pensioenregeling die is ondergebracht bij een pensioenverzekeraar of premiepensioeninstelling (ppi). Bij deze uitvoerders valt immers - in tegenstelling tot iedereen die bij een verplichte bedrijfstakpensioenfonds is aangesloten - ook echt wat te kiezen.

Uitgangspunt blijft: een goed pensioen voor iedereen

Laten wij beginnen met het goede nieuws. Vaak wordt gedacht dat dit weer de zoveelste bezuinigingsoperatie van de overheid is. Waarbij de uitkomst dan is dat het pensioen lager wordt. Hoewel bij eerdere wijzigingen van de pensioenwet dit zeker wel meespeelde is er deze keer geen sprake van een bezuiniging. Als vertrekpunt blijft gelden dat iedereen bij 40 dienstjaren een pensioen moet kunnen opbouwen ter grootte van 75% van zijn of haar gemiddelde salaris (dit is inclusief de AOW-uitkering).

Wet toekomst pensioen: nog maar één pensioensysteem

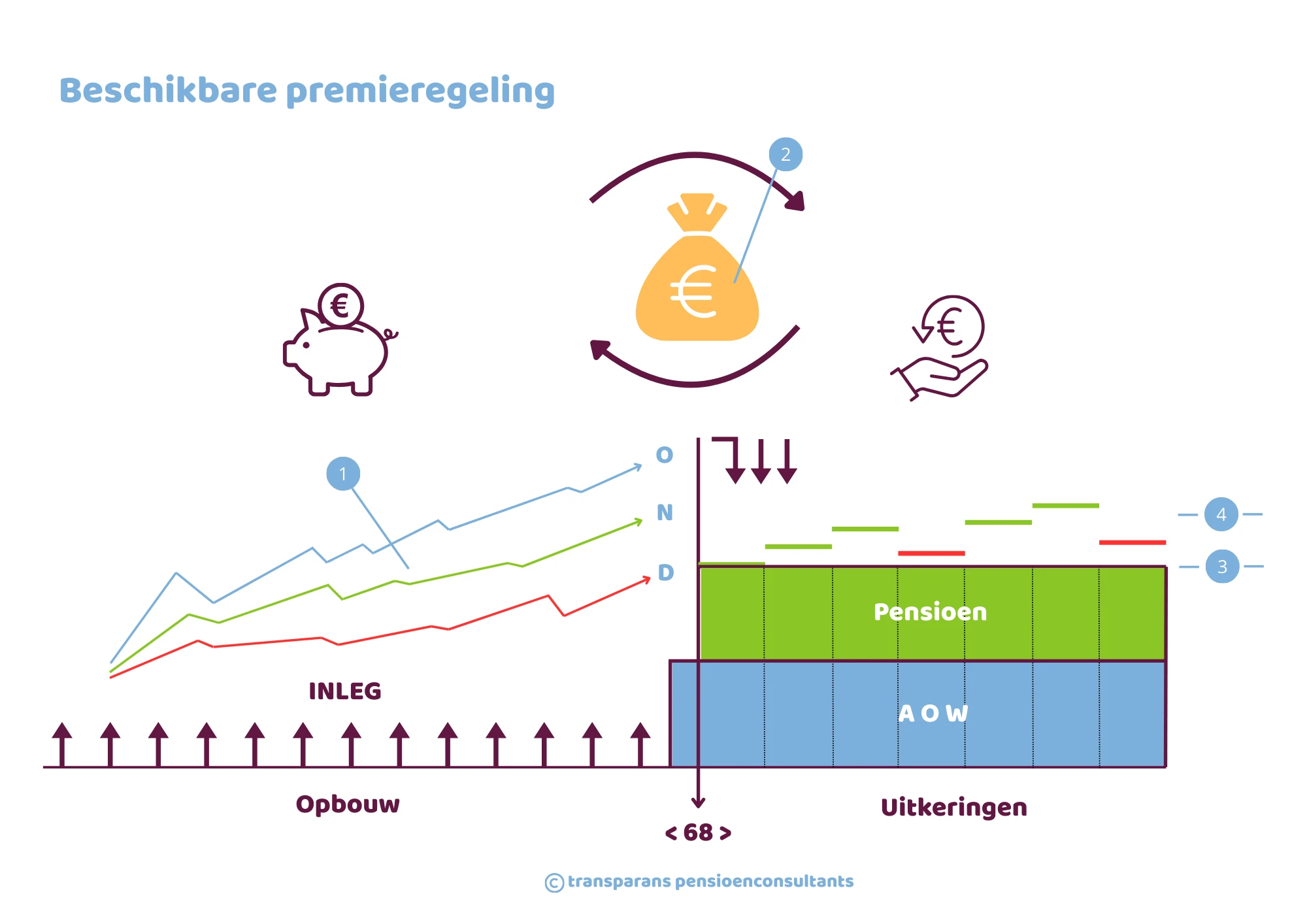

Vandaag de dag hebben wij de keuze uit drie hoofdvormen van pensioenopbouw. Te weten: de beschikbare premieregeling, de middelloonregeling en de eindloonregeling. Laatstgenoemde variant komt overigens nog maar zelfden voor. Dit gaat veranderen. Straks is er nog maar een soort pensioenregeling en dat is de beschikbare premieregeling. Hierbij is de premie het uitgangspunt en niet de maandelijkse, gegarandeerde, pensioenuitkering. De centrale gedachte achter het nieuwe pensioensysteem is dat het pensioen in goede economische tijden mee omhoog beweegt en in slechte tijden lager zal worden (flexibel pensioen).

Alle werkgevers die nu een middelloon- of eindloonpensioen aan hun medewerkers aanbieden zullen in actie moeten komen. De pensioenregeling zal moeten worden aangepast en worden omgezet naar een beschikbare premieregeling (premieovereenkomst). Voor verzekerde pensioenregelingen geldt wel dat de opgebouwde pensioenaanspraken gerespecteerd worden. Ofwel, de werkgever en de pensioenuitvoerder kunnen de opgebouwde garantieaanspraken niet zonder instemming van de medewerkers omzetten in een beleggingspensioen.

Hieronder hebben wij uitgelegd hoe de beschikbare premieregeling of premieovereenkomst werkt. Dit is het basis pensioenopbouwsysteem uit de Wet toekomst pensioenen.

Gelijk premiepercentage voor alle leeftijdsgroepen

Werkgevers die nu al een beschikbare premieregeling hebben afgesloten voor hun medewerkers kunnen niet achterover gaan leunen. Veelal zal deze beschikbare premieregeling op basis van een premiestaffel - die hoger wordt naarmate de deelnemer ouder is - zijn opgezet. Ook dit gaat veranderen.

Als de Wet toekomst pensioenen is ingevoerd geldt dat het premiepercentage voor alle leeftijden gelijk moet zijn. Voor de bestaande medewerkers kan een werkgever gebruik maken van het overgangsregime. Hierin is geregeld dat voor de medewerkers die vóór 1-1-2028 in dienst waren tot in een lengte van jaren de stijgende premiestaffel gehanteerd mag worden (mits deze nu ook al geldt). Voor deze groep verandert er op dit punt dus niets. Voor alle medewerkers die vanaf 1-1-2028 in dienst komen moet dan een gelijkblijvende premiestaffel van toepassing zijn. Op deze manier heb je als werkgever twee pensioenregelingen binnen je organisatie. Hier zitten voordelen en nadelen aan. Onze pensioenadviseurs kunnen u hier alles over vertellen en u concreet aangeven wat in uw situatie de meest wenselijke situatie is.

Als een werkgever geen gerbuik maakt van het overgangsregime dan geldt voor alle medewerkers - uiterlijk op 1-1-2028 - een gelijkblijvende premiestaffel. In dit geval gaan vooral de oudere medewerkers er op achteruit. Zij zullen gecompenseerd willen worden voor deze verslechtering. Zij staan hierbij sterk omdat een werkgever de pensioenwijzigingen niet kan doorvoeren zonder dat alle individuele medewerkers hiermee hebben ingestemd.

Opnameleeftijd gaat van minimaal 21 naar 18 jaar

Om het aantal werknemers zonder pensioenregeling terug te dringen voorziet de Wet toekomst pensioenen ook in een wijziging van de opnameleeftijd. Nu is het zo dat als een werkgever een pensioenregeling voor zijn medewerkers heeft afgesloten de leeftijd waarop men gaat deelnemen niet later mag zijn dan 21 jaar. Vanaf 1-1-2024 gaat deze leeftijd naar 18 jaar. Dit betekent dat medewerkers eerder pensioen gaan opbouwen. Ook betekent dit dat een grotere groep aanspraa heeft op pensioen en dat hierdoor de pensioenkosten van een werkgever stijgen. Tip: kijk uw arbeidsovereenkomsten op dit punt alvast na. Veelal wordt hier ook een opnameleeftijd voor het pensioen genoemd. Dit zal moeten worden aangepast.

Aanpassingen partnerpensioen en wezenpensioen

Het wezenpensioen kent nu vaak een vaste eindleeftijd van 18, 21, 25 of 27 jaar. Dit gaat veranderen. Als gevolg van de Wet toekomst pensioenen moeten alle pensioenregeling uiterlijk op 1-1-2028 zijn aangepast en wel zodanig dat het wezenpensioen een vaste eindleeftijd kent van 25 jaar. Andere leeftijden zijn vanaf dat moment verboden en zorgt ervoor dat de pensioenregeling fiscaal onzuiver wordt (fiscale heffing).

Vanaf 1-1-2028 moet de hoogte van het partnerpensioen worden berekend op basis van een percentage van het salaris. Hierdoor wordt de hoogte van de aanspraak diensttijdonafhankelijk. Dit is vooral gunstig voor medewerkers die op latere leeftijd van baan wisselen en voor medewerkers die bij vorige werkgevers een partnerpensioen op risicobasis - zonder waardeopbouw - hadden. Dit systeem gaat ook voor het wezenpensioen gelden. Het maximale partnerpensioen vanaf 2028 zal 50% van het salaris bedragen.

Ook hier mag de werkgever niet éénzijdig besluiten om deze aanpassing door te voeren. De financiële gevolgen zullen per medewerker in kaart gebracht moeten worden. In het geval iemand er flink op achteruit zou gaan zal compensatie aan de orde komen.

Wilt u meer weten over alle verplichte pensioenwijzigingen als gevolg van de Wet toekomst pensioen en de overige pensioenwetgeving? Neem dan snel contact op met onze pensioenspecialisten.